Ausbildung

beginnen

Auf eigenen Beinen stehen:

Erstes Gehalt, Zusatzleistungen,

& Sozialversicherung

Durch die Mischung aus Theorie und Praxis bereitet dich die Berufsausbildung umfassend auf die Anforderungen deines zukünftigen Berufes vor und eröffnet dir vielfältige berufliche Perspektiven. Wir haben einige Punkte zusammengestellt, die dir helfen, dich optimal auf deine Ausbildung einzustellen.

Gewusst wie!

Finanzen & Ausbildung

Wann immer du deine Ausbildung beginnst, benötigt dein Ausbildungsbetrieb einige Angaben von von dir.

Dein eigenes Girokonto

Um deine Ausbildungsvergütung zu erhalten benötigst du ein eigenes Girokonto.

Deine Steuer-ID:

Deine Krankversicherung:

In Deutschland gilt für alle Auszubildenden die Krankenversicherungspflicht. Du musst deshalb als Azubi eine eigene gesetzliche Krankenversicherung abschließen.

Dein Versicherungsnummernachweis

(Sozialversicherungsausweis bzw. Rentenversicherungsnummer):

Jeder Bundesbürger erhält spätestens bei der Aufnahme einer sozialversicherungspflichtigen Beschäftigung (z.B. Berufsausbildung) - seit 2005 bereits ab Geburt - einen Versicherungsnummernachweis mit einer zwölfstellige Versicherungsnummer, die auch als Sozialversicherungsnummer oder Rentenversicherungsnummer bezeichnet wird.

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Oftmals kommen mit deiner Ausbildung auch zusätzliche Kosten auf dich zu. Einige davon kannst du dir ggf. vom Arbeitgeber durch Zuschüsse anteilig oder ganz erstatten lassen. Für andere kannst du ggf. Berufsausbildungsbeihilfe (BAB) beantragen. Am besten klärt man diese Fragen vor Ausbildungsbeginn.

Erstattungen & Zuschüsse vom Arbeitgeber:

Ausbildung in der Fremde:

Berufsausbildungsbeihilfe (BAB):

Die Berufsausbildungsbeihilfe (BAB) ist eine finanzielle Unterstützung des Staates für Auszubildende, die während ihrer betrieblichen Ausbildung nicht bei ihren Eltern wohnen können und einen bestimmten Bedarf an Hilfe haben.

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Als Auszubildender musst du grundsätzlich Einkommensteuern zahlen, wenn dein jährliches Einkommen über dem Grundfreibetrag (2024: 10.908 Euro) liegt.

Steuererklärung

Kindergeld

Mit Online-Mobile-Banking hast du während deiner Ausbildung deine Finanzen stets im Blick! Informiere dich oder beantrage das Online-Banking jetzt hier:

Download:

Vorsorge!

Mit Beginn deiner Ausbildung auch schon an später denken.

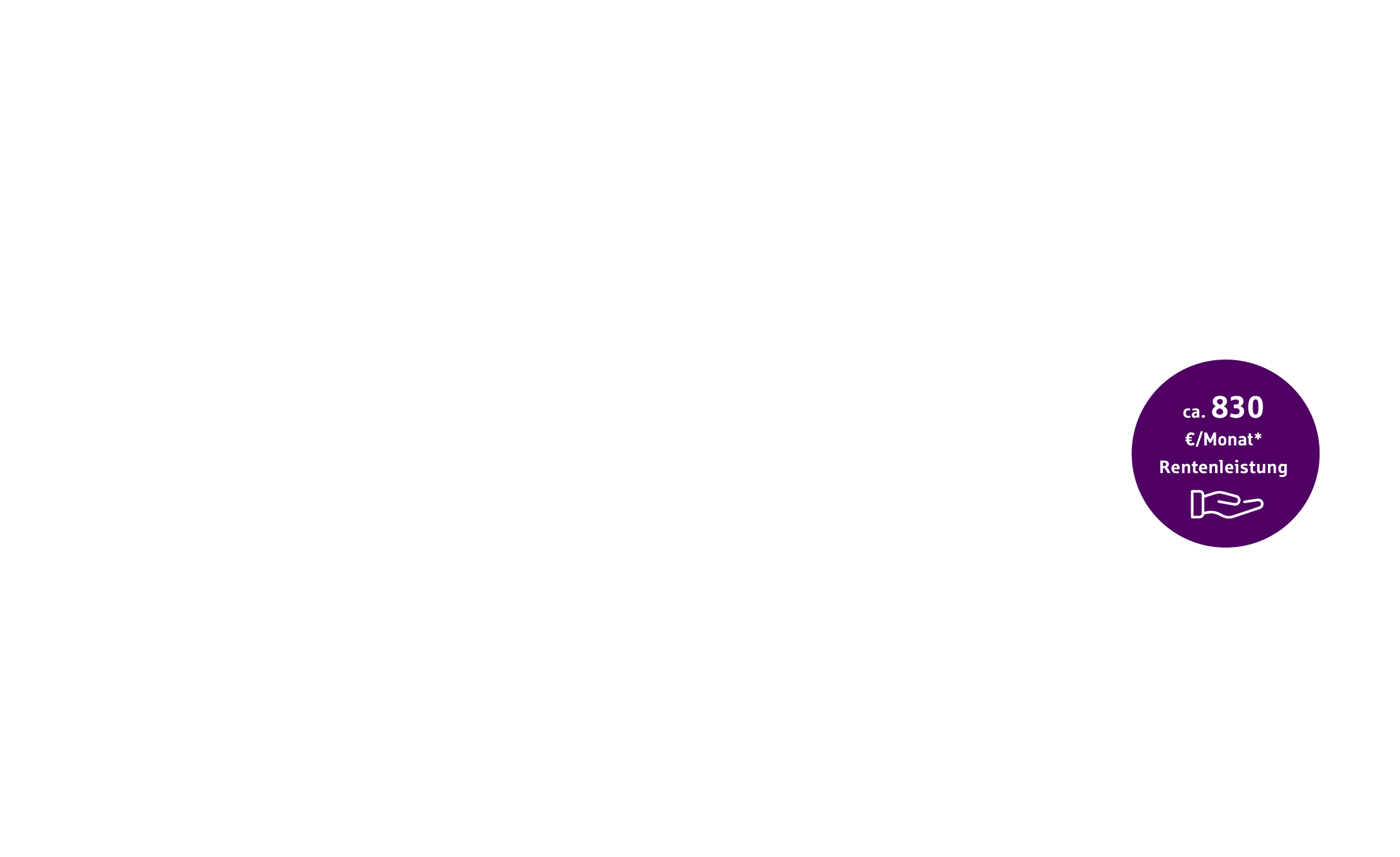

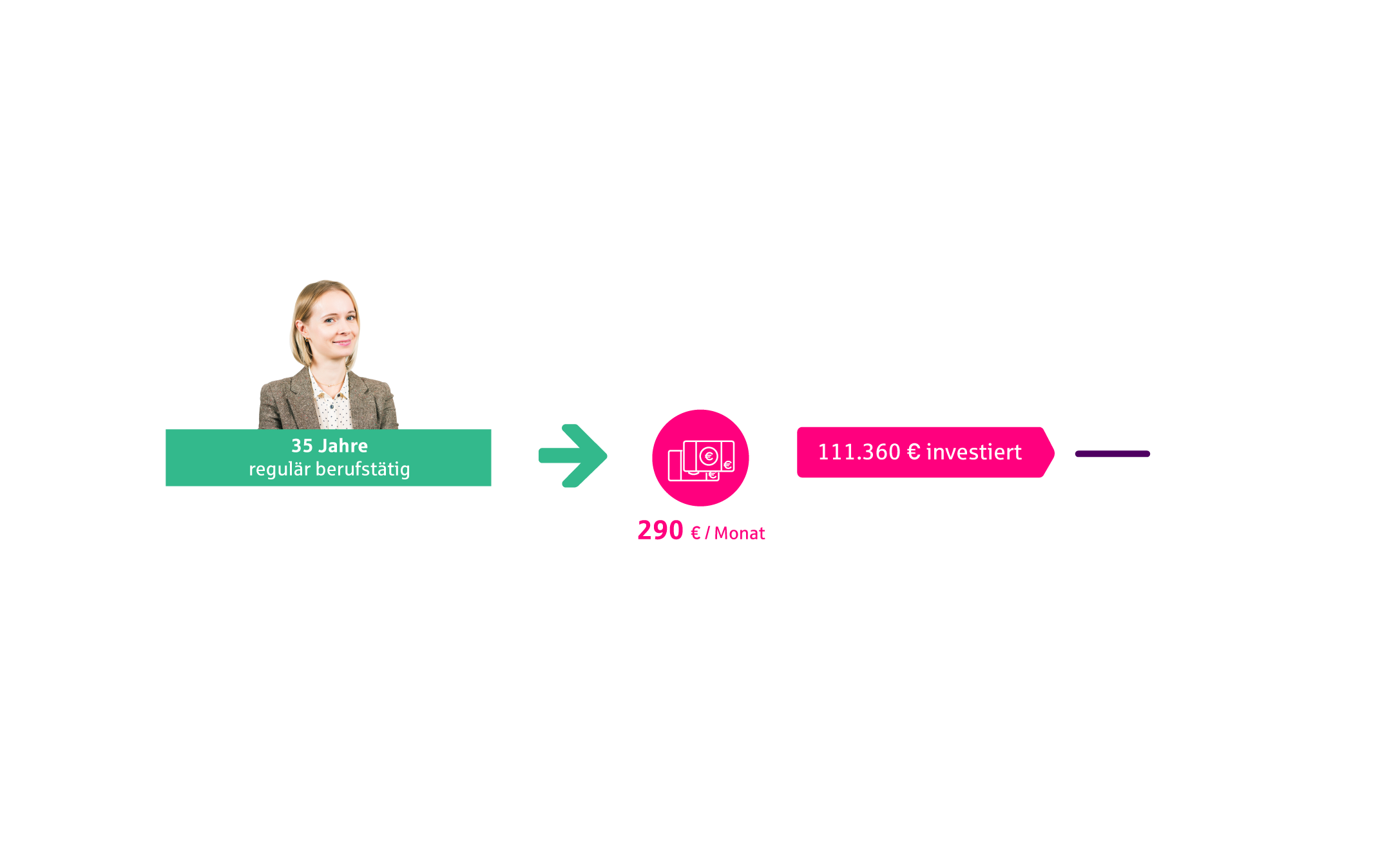

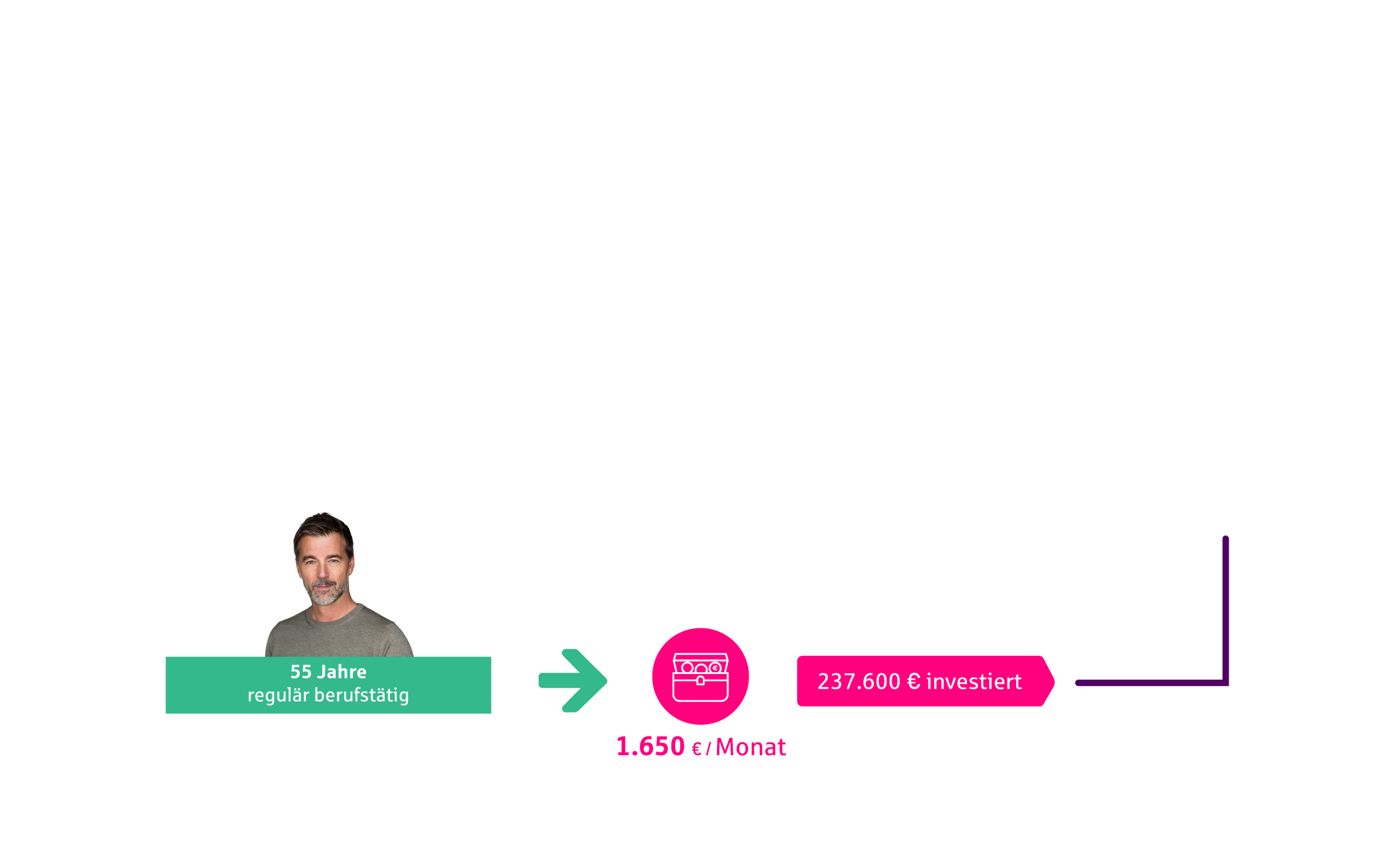

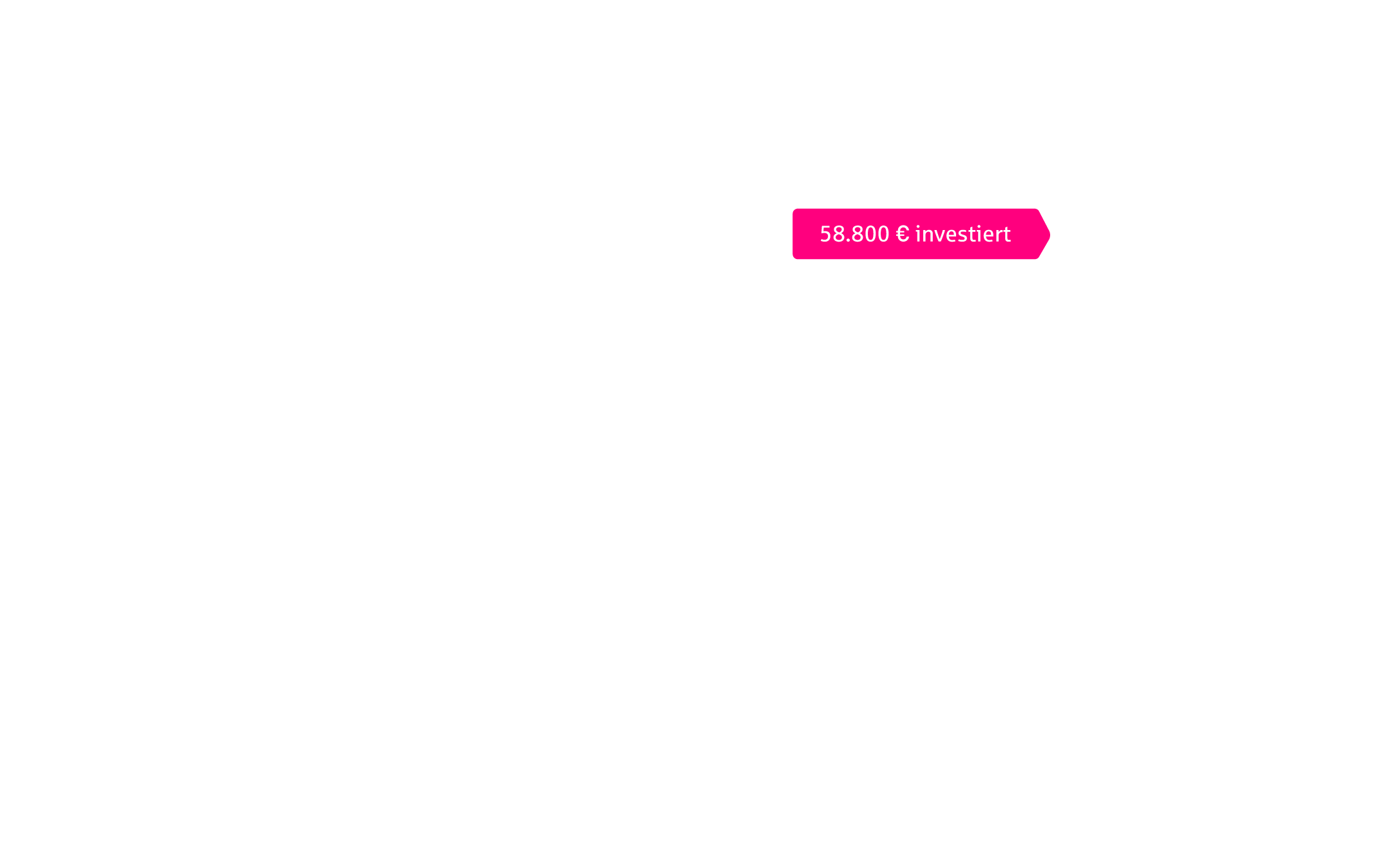

Auch wenn das Thema Altersvorsorge als Azubi oft noch weit entfernt scheint, lohnt es sich, frühzeitig darüber nachzudenken. Als Azubi beginnst du mit deinem ersten Gehalt oft in die gesetzliche Rentenversicherung einzuzahlen, was die Basis deiner späteren Altersvorsorge bildet. Zusätzlich gibt es verschiedene Möglichkeiten, wie du bereits mit kleinen Beiträgen privat vorsorgen kannst, etwa durch die betriebliche Altersvorsorge oder private Sparpläne.

Frühzeitiges Handeln bringt mehrere Vorteile:

Du profitierst vom sogenannten Zinseszins-Effekt, bei dem sich dein eingezahltes Geld im Laufe der Zeit vermehrt. Das Wichtigste ist, einen Überblick über die verschiedenen Optionen zu bekommen und zu verstehen, dass auch kleine Beiträge langfristig eine große Wirkung haben können.

Diese Leistungen sind eine freiwillige Zahlung des Arbeitgebers an den Arbeitnehmer oder Auszubildenden, die in einen Sparvertrag oder ein Anlageprodukt eingezahlt wird. Ziel ist es, den Arbeitnehmer (hier den Auszubildenden) zum Vermögensaufbau zu ermuntern.

Vermögenswirksame Leistungen (VL):

Staatliche Förderung:

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Die betriebliche Altersvorsorge (bAV) wird vom Arbeitgeber angeboten. Auszubildende können von einer solchen Vorsorge profitieren, wenn der Ausbildungsbetrieb eine entsprechende Regelung dazu getroffen hat. Die bAV dient dazu, zusätzlich zur gesetzlichen Rentenversicherung für eine finanzielle Absicherung im Alter zu sorgen und wird direkt über den Arbeitgeber abgewickelt.

Direktversicherung:

Pensionskasse:

Pensionsfonds:

Unterstützungskasse:

Für Auszubildende gelten die gleichen gesetzlichen Regelungen wie für andere Arbeitnehmer: Sie können auf Wunsch einen Teil ihres Gehalts in die bAV einzahlen und von steuerlichen Vorteilen profitieren. In einigen Fällen kann der Arbeitgeber zusätzlich eine Förderung leisten, etwa durch freiwillige Zuschüsse oder einen Arbeitgeberanteil. Wichtig ist, dass Auszubildende bei einer bAV flexibel sind und diese auch nach Ende der Ausbildung fortführen oder bei einem Arbeitgeberwechsel mitnehmen können.

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Ein Fondsparplan zur Altersvorsorge ist eine weitere Möglichkeit für Auszubildende, langfristig für das Alter vorzusorgen. Im Unterschied zu klassischen Altersvorsorgeprodukten wie der gesetzlichen Rente oder der betrieblichen Altersvorsorge bietet ein Fondsparplan die Chance, durch regelmäßige Einzahlungen in Investmentfonds von den langfristigen Wachstumschancen der Kapitalmärkte zu profitieren.

Funktionsweise eines Fondsparplans:

Vorteile eines Fondsparplans für Azubis:

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Absicherung!

Versicherungsschutz als Auszubildender – Ein Überblick

Als Auszubildender ist es wichtig, sich über den eigenen Versicherungsschutz zu informieren, um im Falle von Krankheit, Unfall oder anderen unerwarteten Ereignissen abgesichert zu sein. Der Versicherungsschutz für Azubis umfasst in der Regel mehrere wichtige Bereiche, die gesetzlich geregelt sind und teilweise auch durch private Zusatzversicherungen ergänzt werden können.

Als Auszubildender bist du in der Regel in der gesetzlichen Krankenversicherung pflichtversichert, was bedeutet, dass du von Anfang an Zugang zu wichtigen Gesundheitsleistungen hast. Sobald du deine Ausbildung beginnst und Gehalt beziehst, wirst du automatisch Mitglied in einer Krankenkasse deiner Wahl, falls du noch nicht familienversichert bist. Die Beiträge zur Krankenversicherung werden dabei anteilig von dir und deinem Arbeitgeber getragen, sodass du mit deinem Gehalt automatisch in das System einzahlst.

In der Krankenversicherung sind viele grundlegende Leistungen enthalten, wie Arztbesuche, Medikamente und Krankenhausaufenthalte, die für deine Gesundheit und Absicherung wichtig sind. Als Azubi hast du die Möglichkeit, dir eine Krankenkasse auszusuchen, die zu deinen Bedürfnissen passt und möglicherweise zusätzliche Leistungen bietet, wie Zahnvorsorge, Fitnesskurse oder Zuschüsse zu Brillen und Kontaktlinsen. Die richtige Krankenversicherung zu finden, ist ein wichtiger Schritt, um während der Ausbildung gut abgesichert und versorgt zu sein.

Wer ins Ausland reist (egal ob privat oder beruflich), der braucht außerdem eine Auslandsreisekrankenversicherung.

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Eine Berufsunfähigkeitsversicherung ist auch für Auszubildende ein wichtiger Schutz, obwohl das Thema oft erst später im Berufsleben relevant erscheint. Diese Versicherung greift, wenn du aus gesundheitlichen Gründen nicht mehr in der Lage bist, deinen erlernten Beruf auszuüben – und das kann, unabhängig vom Alter, jeden treffen. Gerade als Azubi ist die Berufsunfähigkeitsversicherung eine sinnvolle Absicherung, denn die gesetzliche Rentenversicherung bietet in solchen Fällen nur sehr begrenzten Schutz, und viele Azubis erhalten im Ernstfall kaum finanzielle Unterstützung. Lediglich bei einem Arbeits- beziehungsweise Wegeunfall hast Du als Auszubildende/r Schutz gegen Unfälle und Berufskrankheiten über die Berufsgenossenschaft.

Der Vorteil eines frühen Abschlusses: Die Beiträge sind meist günstiger, wenn man jung und gesund ist. So sicherst du dir eine finanzielle Grundabsicherung und vermeidest, im Fall einer Berufsunfähigkeit ohne Einkommen dazustehen. Ein frühzeitiger Schutz durch eine Berufsunfähigkeitsversicherung hilft dir, dich vor finanziellen Risiken zu schützen und sorgt dafür, dass du im Ernstfall unabhängig und abgesichert bleibst.

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Eine Haftpflichtversicherung ist für Auszubildende eine sehr wichtige Absicherung, die oft übersehen wird. Sie schützt dich finanziell, wenn du versehentlich Schäden am Eigentum anderer verursachst oder andere Personen verletzt – zum Beispiel, wenn du einen Unfall verursachst oder aus Versehen das Handy eines Kollegen beschädigst. Solche Situationen können schnell teuer werden, und ohne Versicherung müsstest du die Kosten im schlimmsten Fall selbst tragen.

Für Azubis ist eine Haftpflichtversicherung meist kostengünstig und kann manchmal sogar noch über die Familienversicherung der Eltern abgedeckt sein. Es lohnt sich, dies zu prüfen, um sicherzustellen, dass du gut abgesichert bist. Mit einer eigenen Haftpflichtversicherung bist du finanziell geschützt und musst dir über unerwartete Schadenersatzforderungen keine Sorgen machen – ein beruhigendes Plus in deiner Ausbildungszeit.

Alle Informationen auf dieser Webseite sind allgemeiner Art und erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Sie stellen keine Rechtsberatung dar.

Dein Girokonto

im ToGo-Format

Womit kannst du, egal wo du gerade bist, deine Zahlungen vornehmen, nachverfolgen oder Bankgeschäfte abwickeln?

Gewusst wer!

Du hast zum Thema Ausbildung und Lehre weitere Fragen? Sprich uns darauf an. Wir sind dir gerne behilflich.

Probier es einfach aus!

Lets talk about it

Move your money!

Themenübersicht

Dein(e) GELD & FINANZEN erfüllen im Leben bestimmte Funktionen. Wir geben dir für einige deiner Lebensabschnitte wertvolle Tipps und Ratschläge, wie du damit clever umgehst:

Weitere Themen: